Quatre scénarios pour l’économie et l’énergie

Obtenir cette analyse au format pdf

Après une dizaine d’années relativement régulières en termes de croissance économique et d’évolution des fondamentaux pertinents pour l’analyse des marchés de l’énergie (intensité énergétique, évolution du mix, impact des politiques…), 2020 marque un tournant brutal avec des ruptures très profondes dans la plupart des tendances en cours. Dans un rapport dédié, Enerdata analyse en détail ces tendances en 2020 et les impacts qu’on peut en attendre.

Mais au-delà de 2020, que va-t-il se passer ? Que ce soit en termes d’activité économique ou de politiques énergétiques ou climatiques, va-t-on revenir à la situation antérieure ? Va-t-on au contraire assister à une accélération des transitions ? La coopération internationale va-t-elle connaître un rebond bénéfique ou va-t-on assister à une poursuite du repli déjà observé ces dernières années ?

Patrick Criqui, directeur de recherche émérite au CNRS et expert associé à Enerdata, nous livre ici son analyse des scénarios possibles pour les années à venir. C’est à partir de ces scénarios qu’Enerdata développe actuellement une analyse chiffrée des évolutions possibles pour cette période charnière de 2020 à 2025…

Il est impossible de dire aujourd’hui quel sera le futur de l’économie mondiale. D’abord parce que la crise sanitaire n’est pas terminée et que l’hypothèse peut-être la plus probable est celle selon laquelle il faudrait vivre, en l’attente d’un vaccin, une série de répliques et de vagues de diffusion de la maladie. Chacune entrainant à chaque fois de nouveaux épisodes de confinement et de ralentissement de l’activité. Ensuite parce que le futur sera ce qu’en feront les gouvernements et les citoyens, dans un contexte de difficultés économiques et sociales et d’incertitudes radicales.

Les points de vue exprimés dans tous les types de médias, soit en termes de constat soit en termes de recommandations, sont innombrables et il est difficile d’en tirer une vision claire du futur. On peut cependant tenter d’identifier, à partir des différents points de vue exprimés, les grandes lignes de fracture. Ce sont autant de moyens de structurer des images plausibles des futures trajectoires et futurs états du monde.

Dans les débats en cours, on peut repérer en particulier deux ensembles de choix alternatifs, qu’il est possible de combiner pour obtenir quatre scénarios structurels. Le premier porte sur l’état des relations internationales : ira-t-on dans l’après crise vers une confirmation de la « démondialisation » dont des signes apparaissaient déjà avant la crise sanitaire ; ou assistera-t-on au contraire, du fait d’une prise de conscience des interdépendances, à un retour des coopérations internationales dans le cadre d’un multilatéralisme renouvelé ?

Le second renvoie à la fois sur les finalités et sur les moyens des actions qui devront être mises en œuvre pour le rétablissement des économies et des sociétés : faut-il rechercher le retour le plus rapide possible au « statu quo ante » ; ou faut-il au contraire prendre appui sur la nécessité d’une action vigoureuse des Etats pour engager les économies et les sociétés sur la voie des transitions écologiques, dans une logique de « building back better » ?

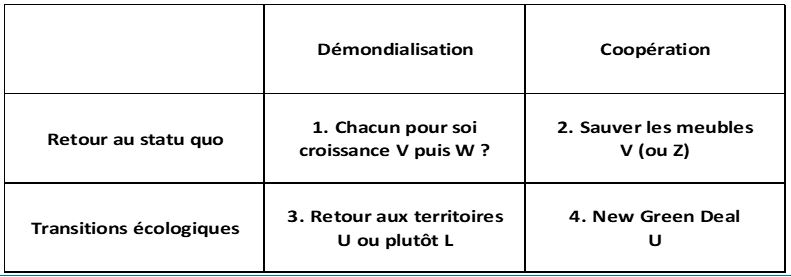

Pour les quelques années à venir, à l’horizon 2030, le croisement des deux alternatives donne quatre scénarios. Chacun présente une logique et une cohérence interne tout en étant très contrasté par rapport aux trois autres. Impossible de se prononcer aujourd’hui sur leur probabilité respective d’occurrence. Contentons-nous de noter que chacun est plausible :

- Le scénario S1 combine la poursuite de la démondialisation et la recherche du retour au statu quo ; on pourrait le qualifier de scénario du “chacun pour soi” (every man for himself).

- S2 s’appuie sur une coopération internationale visant à éviter une profonde récession et la faillite de nombreux Etats fragiles, mais devant l’urgence du sauvetage de l’économie les exigences des transitions écologiques passent au second plan ou son carrément oubliées, c’est le scénario “sauver les meubles” (save the whole ship).

- La combinaison du recul de la mondialisation et des transitions écologiques donne le scénario S3 se traduit par une relocalisation des activités productives et la recherche d’une plus grande autonomie ; c’est le scénario du “retour aux territoires” (back to territories).

- Enfin S4 représente un scénario articulant le retour de la coordination internationale et une accélération des transitions énergétiques et écologiques ; ce serait le scénario du Green Deal européen, ou plutôt pour tenir compte de la nouvelle situation d’un “New Green Deal”.

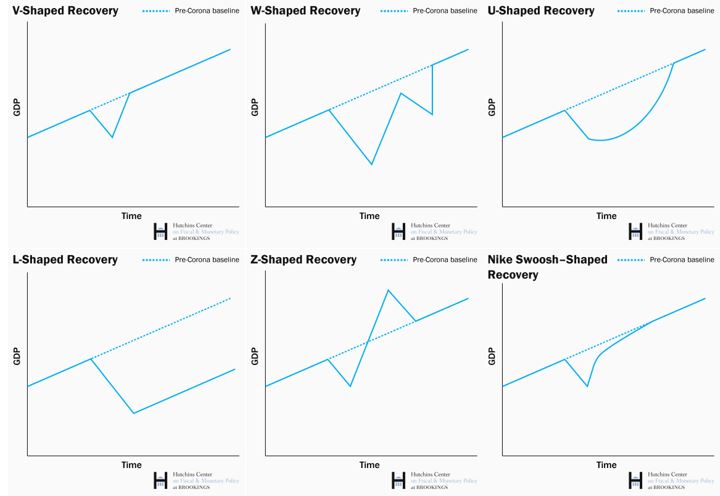

A cette typologie des états du monde possibles, il faut tenter d’associer des hypothèses exploratoires sur la croissance économique mondiale et le redémarrage de l’économie. Il faut alors considérer différents profils dynamiques pour la récupération de l’économie. Les macro-économistes utilisent un véritable alphabet : profil en V, W, U, L, ou encore Z et Swoosh (Figure 1).

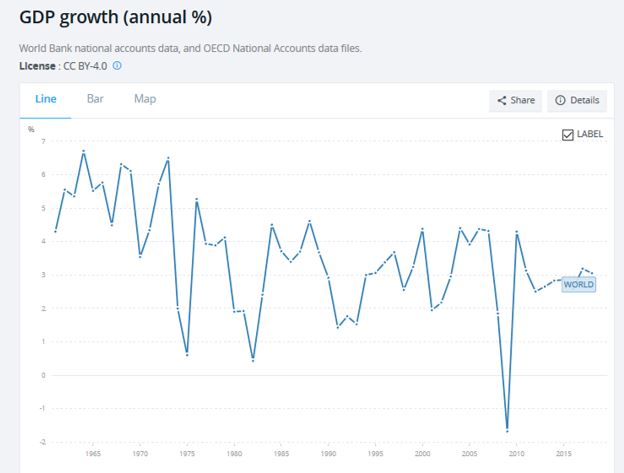

Au cours du dernier demi-siècle, presque tous les profils ont pu être observés au cours des crises pétrolières des années 70, financières des années 90 et enfin de la crise de la dette des ménages aux USA en 2008, suivie de la crise européenne des dettes souveraines (Figure 2). Dans ce qui suit nous tenterons d’associer différents types de profils de reprise aux quatre scénarios identifiés plus haut.

Figure 2 : Cinquante ans de croissance et de crises

Source : Banque Mondiale

Scénario 1 : retour au statu quo + démondialisation = « chacun pour soi »

Dans ce scénario, au lieu de déboucher sur une refondation, ou même un simple “après” différent, les Etats se recentrent au contraire sur leurs intérêts directs à court terme et renforcent leurs tropismes et priorités propres (Dani Rodrik). Au plan économique, il s’agit de se protéger de la concurrence extérieure et de relocaliser un nombre important d’activités productives. Avec pour les Etats-Unis l’objectif de reprendre le conflit commercial et industriel avec la Chine et pour les autres pays de revenir sur une globalisation jugée apporter plus d’éléments de déstabilisation que d’avantages en termes de baisse du coût des produits et services (The China syndrom, David Autor). La réponse économique à la crise vise à rétablir le plus vite possible la croissance de l’économie nationale : l’objectif est donc celui d’une reprise rapide, en V, avec un accent mis sur la relance des activités existantes indépendamment des considérations environnementales, voire un retour sur les politiques existantes de protection.

Au plan énergétique le choix est donc fait de promouvoir les solutions à moindre coût et ce sont à court terme les solutions fondées sur les énergies fossiles qui sont favorisées, d’autant plus que l’arrêt d’une partie de l’économie mondiale déprime profondément les prix de ces énergies. La consommation de pétrole, tirée par le redémarrage des transports, reprend, ainsi qu’en Asie la production d’électricité à partir du charbon. Inversement, la crise peut affecter négativement le développement des énergies renouvelables : les incertitudes et les difficultés de financement freinent le développement des nouveaux projets, alors même qu’avant la crise plusieurs gouvernements prévoyaient de réviser, parfois à la baisse, les schémas d’aide ou d’incitation (AIE). De manière plus générale, dans les pays producteurs comme dans les pays consommateurs, les activités brunes (charbon, pétrole, gaz) apparaissent comme un moyen de diminuer les coûts de l'énergie pour sauver l’économie. La reprise en V est possible, mais à moyen terme une rechute reste possible, soit en raison d’une deuxième vague de la crise sanitaire, soit en raison d’un désajustement de la demande et de l’offre sur les marchés de matières premières, désajustement générateur de chocs de prix : on aurait alors une reprise en W et une instabilité accrue.

Scénario 2 : retour au statu quo + coopération = « sauver les meubles »

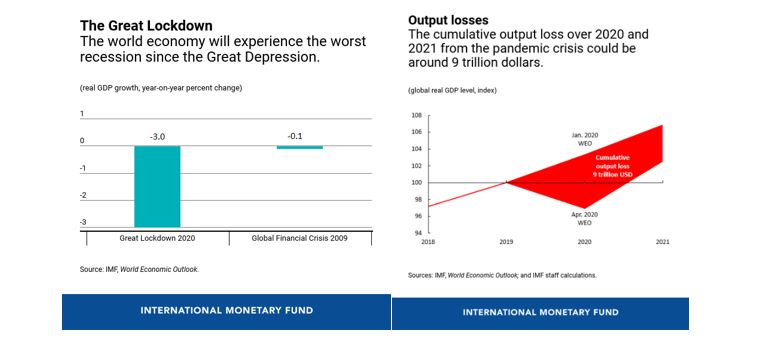

La première menace perçue est celle de la défaillance de nombreux Etats du Sud, mais aussi du Nord, qui pourraient être dans l'incapacité de payer leur dette ce qui aggraverait la crise internationale. Le risque est celui d’une crise mondiale majeure, comparable à la Grande dépression des années trente et que le FMI a qualifié de crise du Grand confinement (Great lockdown) avec une décroissance du PIB de 3% en 2020. La principale conséquence d’une telle évolution peut être la faillite de nombreux Etats fragiles, au sud mais aussi parmi les plus endettés des pays du Nord. L'urgence extrême est alors d'introduire un moratoire et une renégociation de la dette, gérés par le FMI et la BM (Reinhart et Rogoff). Dans une perspective plus keynésienne, l'introduction de liquidités par une injection massive de Droits de Tirage Spéciaux (SDR, Special Drawing Rights) du FMI permettrait d'amplifier la relance (Stiglitz). Le résultat attendu est une stabilisation des économies et une reprise rapide de l'activité et des échanges : soit une reprise en V, voire en Z si on assistait à un fort rebond à partir de 2021.

Figure 3 : The great lockdown

Source : FMI

Mais ce type de reprise, plaçant l’urgence sur la relance de l’économie mondiale peut conduire à faire passer les préoccupations de développement soutenable et de transition énergétique au second plan. En effet le sauvetage de l’économie peut conduire à mettre l’accent sur un retour rapide aux anciens modèles de consommation, sur la sauvegarde des entreprises menacées (automobile, transports aériens, tourisme…), enfin sur des investissements dans des industries matures. En Europe la question est de savoir si le New Deal soutenu par la Commission d’Ursula Von der Leyen résistera aux nouvelles priorités identifiées par les Etats-membres et au retard imposé à certaines “initiatives non essentielles” (EURACTIV et Le Monde).

Scénario 3 : démondialisation + transitions = « retour aux territoires »

La crise du Coronavirus s’inscrit dans une tendance de fond en faveur d’une relocalisation des activités (Thierry Gonard). Que ce soit par incapacité à mettre en œuvre des coopérations internationales fortes ou plutôt par volonté délibérée de reconquérir des degrés de souveraineté par la relocalisation, ce scénario suppose que chaque Etat, chaque territoire choisit “compter sur ses propres forces” pour assurer les transitions écologiques. Celles-ci procèdent d’un ralentissement de la consommation et d’un recentrage de l’activité industrielle, de la mise en œuvre d’un nouveau modèle agricole et d’un aménagement du territoire favorisant les villes de taille moyenne plus que les métropoles (Dominique Bourg). La mise en œuvre de ces nouveaux modèles de consommation et de production suppose des transformations économiques et sociales profondes. Elle ne conduit donc pas à une reprise rapide, mais plutôt à une mise en place progressive, donc à une reprise en U et même plutôt en L pour tenir compte du ralentissement ultérieur de la croissance du PIB. Dans ce scénario en effet, le rétablissement du PIB marchand n’est plus l’objectif premier et d’autres indicateurs de bien-être sont favorisés.

Au plan énergétique, la décroissance est forte pour toutes les activités polluantes et relatives aux énergies fossiles, le développement d’une plus grande sobriété rend le moteur “consommation” de la croissance beaucoup moins dynamique. Le développement des chaines de production et de logistique plus courtes permet de réduire significativement les besoins de transport. Dans ce scénario, les énergies renouvelables, dans leur configuration décentralisée (photovoltaïque, bioénergies, réseaux de chaleur), jouent un rôle majeur pour un approvisionnement décarboné (exemple du projet Greater Green).

Scénario 4 : coopération + transition = « new green deal »

Le choc du Coronavirus, la prise de conscience des risques encourus du fait des crises globales (virus comme changement climatique) entrainent une prise de conscience d’au moins d’une partie des grands acteurs de la communauté internationale. Ils s’organisent pour mettre en place une reconstruction d’institutions multilatérales en faveur du développement durable, de la protection de la biodiversité, des investissements verts et de la décarbonation des systèmes énergétiques. Une réflexion commune est menée, par exemple entre l’Europe, avec son Green Deal (CEPS), et la Chine, avec les plans “nouvelles infrastructures”, OBOR et autres (Criqui et Treyer). Ainsi sont mis en place des “New Green Deals” coordonnés et tenant compte des enseignements de la crise pour tout ce qui renvoie aux contraintes de sécurité et de protection de l’environnement. Ces investissements sont mis en place suffisamment rapidement pour éviter que ne s’installe une stagnation prolongée. La consommation se porte majoritairement sur des produits verts, alors que l’investissement est un puissant vecteur de croissance : on a alors une reprise en U, voire en Z si l’effet d’entrainement de l’économie s’enclenche rapidement, dans une logique reconstruction et de croissance verte (Building Back Better).

Ce scénario renvoie à des changements importants dans l’efficacité énergétique et dans les modèles de consommation, en particulier en matière de transport (Mathieu Flonneau). Mais il s’accompagne d’un effort très ambitieux de reconstruction des systèmes énergétiques mobilisant toutes les innovations pour les technologies bas carbone. Parmi celles-ci les énergies renouvelables devraient connaitre un développement très important (IRENA). L'avenir de l'énergie nucléaire reste incertain mais elle pourrait être mobilisée dans certains pays en raison d'un important potentiel de production décarbonée. Il en va de même pour la capture et le stockage du carbone dans l'industrie ou la production d'électricité.

Quelles conséquences pour le marché et les prix du pétrole ?

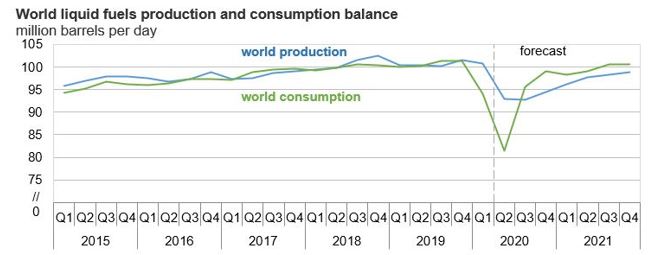

Une des premières questions que posent ces visions contrastées du futur est relative aux prix des énergies fossiles à différents horizons de temps. Dans un contexte marqué d’aussi profondes incertitudes, la prévision dans ce domaine constitue évidemment une activité à haut risque. L’ajustement dynamique de l’offre et de la demande sur les marchés internationaux sera la clé de l’évolution future des prix, à la hausse ou à la baisse, régulière ou chaotique (Gonzalez Anaya). Cet ajustement dépendra des dynamiques de la demande et donc de l’économie et de celle de l’offre OPEP, non-OPEP et non-conventionnels.

Figure 4 : Offre et demande de pétrole avant, pendant et après…

Source : US Energy Information Administration

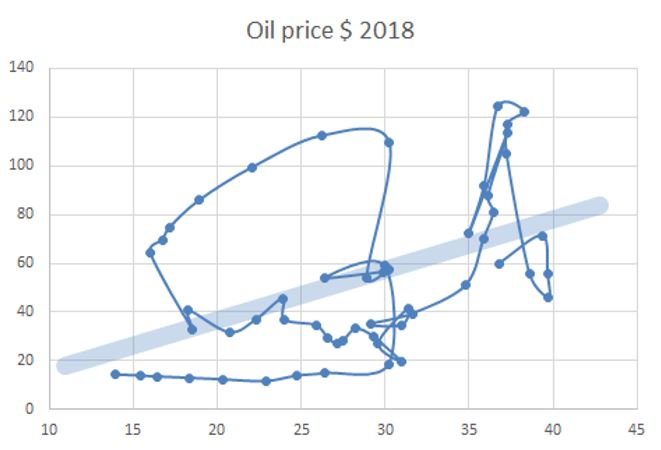

Pour les prix du pétrole au-delà de 2021 il est possible de se référer au schéma dit “de l’escargot” qui permet d’observer, sur plus de cinquante ans, la relation historiquement constatée entre prix du pétrole et production de l’OPEP. Ce schéma fait apparaitre des phases de sur- et de sous-évaluation du prix, autour d’une droite de tendance qui correspondrait à un “juste prix” ou prix d‘équilibre dynamique du pétrole.

La production de l’OPEP est de manière comptable égale à la production mondiale moins la production non-OPEP. Pour projeter ses évolutions, il faut apprécier les dynamiques relatives de la demande mondiale, qui sera essentiellement dépendante à court terme de la (dé)croissance économique, et de l’offre non-OPEP qui dépendra et de facteurs économiques (le coût variable des gisements “marginaux” non-conventionnels aux Etats-Unis) et de facteurs politiques (la politique de production de grands acteurs comme la Russie). Au plus fort de la crise l’OPEP se dit prête à réduire sa production de 10 Mbj.

A moyen terme, dans l’hypothèse où la contraction de la demande adressée à l’OPEP serait comprise entre 10 Mbj (reprise en U ou L) et 5 Mbj (reprise en V), on pourrait alors s’attendre à des prix s’établissant pour plusieurs années dans une plage comprise entre 30 et 50 $/bl.

Figure 5 : Prix du pétrole en fonction de la production de l’OPEP

Source : P. Criqui, mise à jour mai 2020

Les fondamentaux des quatre scénarios à moyen terme (2025)

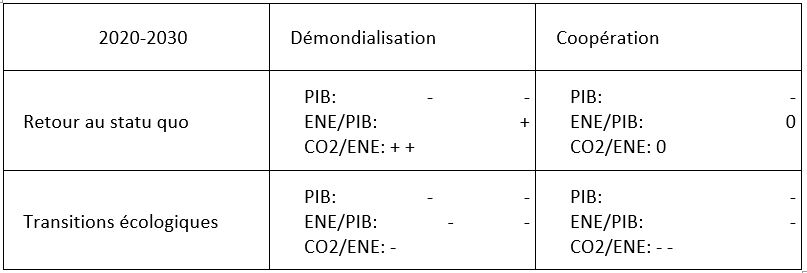

Dans une perspective ouvertement heuristique et pour ouvrir les débats, il est possible de tenter, à partir des “storylines” des quatre scénarios présentés plus haut, une première caractérisation – qualitative et avant modélisation détaillée – de quelques variables-clé.

En particulier il est possible d’anticiper le cadre d’hypothèses exogènes de chaque scénario sur les trois variables-clé de l’équation de Kaya appliquée aux émissions de gaz à effet de serre. Elles décrivent le niveau d’activité à travers le PIB, l’intensité énergétique de ce PIB, enfin le contenu en CO2 de l’énergie consommée :

CO2 = (CO2/ENE) x (ENE/PIB) x PIB

En prenant comme référence un “scénario central” de 2019, type EnerBase, on adoptera la notation :

-- pour beaucoup plus bas,

- plus bas,

0 identique,

+ plus élevé,

++ beaucoup plus élevé.

Dans le scénario 1 (statu quo et démondialisation) on supposera que le retour au protectionnisme entraine un niveau d’activité beaucoup plus faible (ou une évolution heurtée de type W). Les efforts d’efficacité énergétique sont relâchés car ils passent au second plan des politiques économiques et le contenu en carbone de l’énergie augmente beaucoup car le recours aux énergies fossiles, hydrocarbures non-conventionnels aux Etats-Unis et charbon en Asie, est moins coûteux à court terme et apparait comme un élément central des stratégies nationales.

Dans le scénario 2 (statu quo et coopération internationale), la baisse de l’activité est moins prononcée car la coopération permet une reprise assez rapide, en V. L’intensité énergétique et le contenu en carbone n’augmentent pas comme dans le scénario précédent car le développement des énergies fossiles nationales n’apparait pas comme un élément central des stratégies nationales. Mais elles ne diminuent pas non plus car les objectifs de transition énergétique restent au second plan par rapport à celui d’une reprise rapide.

Dans le scénario 3 (transitions et démondialisation), le niveau d’activité mesuré par le PIB est beaucoup moins élevé, du fait de la faiblesse des échanges et d’un moindre accent mis sur la défense de la croissance. L’intensité énergétique du PIB est beaucoup plus faible du fait des effets de la recherche d’une grande sobriété, individuelle et collective. Le contenu carbone de l’énergie est plus faible du fait d’un développement important des énergies renouvelables dans une perspective d’approvisionnement local et d’une gestion décentralisée.

Enfin, dans le scénario 4 (transition et coopération) le niveau d’activité est un peu plus faible, ainsi que l’intensité énergétique du fait de la mobilisation des technologies de l’efficacité énergétique. La décarbonation de l’énergie est très poussée car toutes les options technologiques sont mobilisées : du développement à très grande échelle des énergies renouvelables de réseau, au recours dans certains pays à l’énergie nucléaire ou à la Capture et Stockage du Carbone.

Cet exercice ne constitue pas une prévision car dans un contexte d’incertitudes radicales il est impossible de déduire le futur du passé. Si ces quatre scénarios sont plausibles, il est impossible d’évaluer aujourd’hui leur probabilité d’occurrence. Et encore au moins d’associer à cette probabilité à la désirabilité de chaque scénario. Le plus souhaitable n’est pas forcément le plus probable… mais le moins souhaitable non plus.

En revanche, on peut être certain qu’au sortir de la crise, les choix politiques des gouvernements, tant au niveau de la coopération internationale que de l’importance accordée aux impératifs de transition, détermineront pour plusieurs années l’état du monde de demain.

Patrick Criqui pour Enerdata, Mai 2020

Enerdata vous éclaire sur les conséquences du Covid19 et les évolutions possibles :

- Webinaire sur les tendances énergétiques mondiales

- Bilan énergétique mondial 2019

- Prévisions 2020

- Analyst brief sur l’impact du Covid19 sur la consommation d’énergie en France

- Outil d’analyse détaillée des évolutions 2020 (par pays – secteur) – en cours de finalisation

- Mise à jour régulière des prévisions 2020

- Analyse des scénarios possibles sur la période 2020 – 2025

- Développement d’un outil dédié en cours

- Analyse à partir des scénarios publiés ci-dessus

- Lien avec les scénarios EnerFuture (horizon 2050)