… mais la décarbonisation reste un défi

Obtenir cette analyse en format pdf

Les préoccupations concernant le changement climatique - et l'objectif connexe de réduction des émissions de dioxyde de carbone - ont de fortes conséquences sur le développement des pays émergents. Le réchauffement climatique génère des défis pour ces pays en les forçant à prendre en compte l'environnement - et pas uniquement l'économie - dans leurs efforts de développement.

La plupart des pays d’Asie du Sud-Est (exceptés Singapour et Brunei) font partie de ces pays en développement. Leur population augmente rapidement, de même que leur économie qui devrait continuer à croître régulièrement au cours des prochaines décennies. Ces deux tendances vont entraîner une augmentation de la demande d’énergie, obligeant ainsi la région développer ses infrastructures d’approvisionnement énergétique tout en s’efforçant de respecter les contraintes environnementales.

La croissance démographique et le développement économique demandent de l'énergie !

La population de l'Asie du Sud-Est a augmenté de 23% entre 2000 et 2017, atteignant environ 700 millions de personnes. La croissance devrait se poursuivre, avec une augmentation prévue de 20% d'ici 2050. En outre, le PIB de la région a augmenté en moyenne de plus de 5%/an depuis 2000 et devrait continuer d’augmenter au rythme d’environ 3,5%/an jusqu'en 2050.

La consommation d'énergie primaire en Asie du Sud-Est suit une tendance historique parallèle, avec une hausse moyenne de +3%/an. Selon le scenario EnerBlue (défini ci-dessous), la tendance devrait se poursuivre au rythme de +2%/an jusqu’au milieu du siècle, ce qui se traduirait par une hausse de 50% de la consommation totale d’énergie entre 2017 et 2050, pour atteindre près de 1,6 Gtep en 2050.

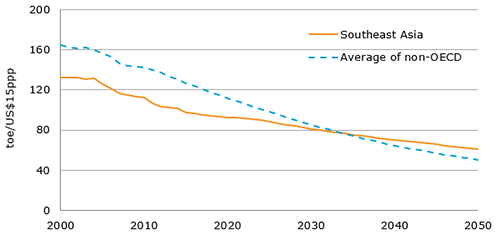

L’intensité énergétique du PIB (rapport entre la demande d’énergie primaire et le PIB) devrait s’atténuer ces prochaines décennies mais à un rythme moins élevé que par le passé : 1,3% par an jusqu'en 2050, contre environ 2% par an depuis 2000. (Figure 1).

Définition du scénario EnerBlue :

Le scénario EnerBlue, extrait de l’outil de modélisation EnerFuture d’Enerdata, explore un monde dans lequel les politiques climatiques actuelles sont renforcées pour atteindre les objectifs décrits dans les contributions nationales des pays (NDC).

Figure 1 : L'intensité énergétique va décroître faiblement

Source : Enerdata, EnerFuture (Scénario EnerBlue)

Comme référence, dans les pays non-OCDE, l’intensité énergétique du PIB devrait diminuer en moyenne de 2,6% par an jusqu’en 2050, soit deux fois plus que ce qui est annoncé dans les contributions nationales (ou NDC) de l’Asie du Sud-Est.

Il semble donc que les objectifs des NDC ne soient pas très ambitieux en termes de consommation d’énergie, avec non seulement une réduction de l’intensité énergétique beaucoup plus lente que la moyenne visée par les pays non-OCDE mais également plus lente que la tendance récente dans la région.

La hausse du taux d’accès des ménages à l'électricité et l’électrification croissante de différents secteurs font évoluer le mix énergétique

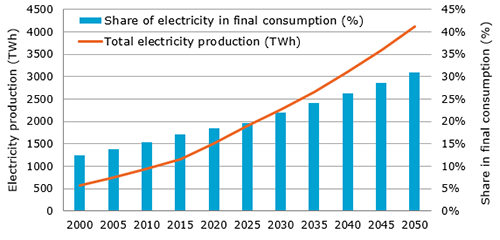

Comme le montre la figure 2, la part de l’électricité dans la consommation finale d’énergie de la région, qui est passée de 12% en 2000 à environ 17% en 2017, devrait atteindre plus de 30% d’ici à 2050.

Cette augmentation est due à deux facteurs :

- Premièrement, à mesure que les pays d’Asie du Sud-Est se développent, une plus grande partie de leurs populations aura accès à l’électricité.

- Deuxièmement, plusieurs secteurs de l’économie se tournent vers un mix plus dépendant de l’électricité, notamment avec la demande croissante des usages pour lesquels l'électricité n'est pas substituable (par exemple, les technologies de l'information et de la communication, la climatisation, les équipements électro-ménagers).

Figure 2 : La production totale d'électricité pourrait tripler d'ici 2050

Source : Enerdata, EnerFuture (scénario EnerBlue)

Le mix électrique reste très intensif en carbone

Compte tenu de la hausse de la demande d’électricité décrite ci-dessus, le secteur de l’électricité jouera un rôle déterminant dans les efforts de décarbonisation de la région. Cependant, les préoccupations environnementales peuvent également être confrontées à d’autres problèmes, tels que la sécurité de l'approvisionnement en électricité et le coût de l'électricité.

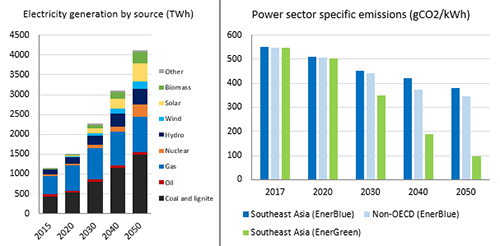

Selon le scénario EnerBlue, la part du charbon dans le mix énergétique de la région se maintiendrait à son niveau actuel d’environ 35% de la production totale d’ici 2050. L’énergie éolienne et l’énergie solaire combinées représenteraient 15% de la production totale d’énergie en 2050, contre pratiquement 0% aujourd'hui. Par ailleurs, la production de gaz devrait diminuer pour passer d’environ 40% en 2017 à 22% en 2050.

Figure 3 : Carte de l’Asie du Sud-Est

Source : The World Fact Book

Figure 4: Si le charbon conserve sa part relative de la production d'électricité (comme prévu), la réduction des émissions de CO2 du secteur électrique sera limitée

Source : Enerdata, EnerFuture (scénarios EnerBlue et EnerGreen)

Définition du scénario EnerGreen :

Le scénario EnerGreen, qui fait également partie de l’outil de modélisation EnerFuture d’Enerdata, envisage un monde dans lequel des efforts environnementaux importants sont déployés, menant à des volumes d’émissions de carbone compatible avec une augmentation de la température de 2° C d’ici 2100.

Les émissions spécifiques du secteur électrique (émissions par kWh généré) ne devraient diminuer que de 31% d'ici 2050 par rapport aux niveaux de 2017. C'est plus lent que la moyenne globale de 37% pour les pays non-OCDE. Les efforts environnementaux plus importants entrepris dans le scénario EnerGreen, avec en particulier moins de charbon dans le secteur de l’électricité (60% de production de charbon en moins), pourraient entraîner une diminution plus importante de l’intensité des émissions : environ 82% de 2017 à 2050.

Croissance rapide de la production d'électricité à partir du charbon

L’Asie du Sud-Est, et l’Indonésie en particulier, ont des ressources importantes en charbon. Après l’Australie, l’Indonésie est le deuxième exportateur mondial de charbon et de lignite, représentant 97% des exportations de charbon et de lignite de l’Asie du Sud-Est. Cette disponibilité facile et peu coûteuse dans la région explique pourquoi le charbon est si largement utilisé pour répondre aux besoins croissants de la production d’électricité.

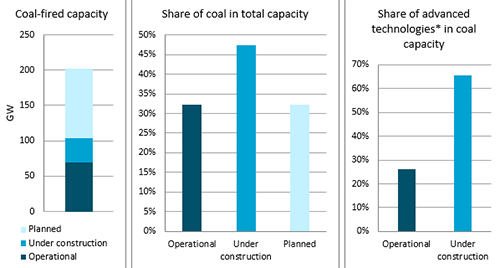

Comme le montre la figure 5 ci-dessous, environ 70 GW de capacité de production au charbon sont opérationnels dans la région (centrales électriques d'une capacité> 50 MW). Cela représente environ 25% de la capacité totale installée. Près de 20 GW ont été mis en service depuis le début 2015.

En outre, la capacité de production au charbon en construction en Asie du Sud-Est totalise 35 GW, soit près de la moitié de la capacité totale en construction. 98 GW de projets charbon supplémentaires sont prévus.

Figure 5 : La capacité de charbon devrait presque tripler

Source : Enerdata, Power Plant Tracker (Septembre 2018, centrales avec une capacité >50MW)

* Advanced technologies: Supercritical, Ultra-Supercritical, IGCC, CFBG

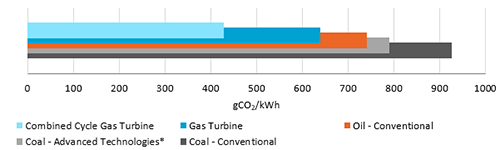

Les centrales au charbon à haut rendement gagnent du terrain dans la région, plus de 65% de la capacité de centrale au charbon en construction étant supercritique, ultra-supercritique, IGCC ou CFBG (environ 25% pour les centrales actuellement en exploitation). Ces technologies avancées permettent d’atteindre des émissions spécifiques plus faibles, ce qui constitue une première étape vers les objectifs de réduction des émissions.

Figure 6 : Émissions spécifiques moyennes par technologie en 2017

Source: Enerdata, EnerFuture (2017)

* Advanced technologies: average of Supercritical, Ultra-Supercritical, IGCC, CFBG

Le trilemme énergétique et les défis à venir

La majeure partie de l’Asie du Sud-Est est aujourd’hui l’incarnation parfaite du trilemme énergétique classique. Comment un pays équilibre-t-il :

- la sécurité d'approvisionnement (en particulier pour une population croissante),

- avec un prix acceptable par le consommateur final (en particulier dans les pays pauvres),

- et la protection de l'environnement ?

Il ressort de cette analyse que :

- Les NDC des pays de l’Asie du Sud-Est ne sont pas assez ambitieux pour contribuer à atténuer les effets du changement climatique dans le monde.

- Les efforts prévus pour réduire l'intensité énergétique du PIB de la plupart des pays ne seront pas suffisants pour maintenir les réductions au même rythme que celles de la dernière décennie. Ainsi, l’intensité énergétique du PIB de la région pourrait diminuer plus lentement que la moyenne dans les autres pays non-OCDE.

- Le développement actuel de la production d'électricité à partir de charbon (en raison de sa disponibilité locale et de sa compétitivité en termes de coûts) constitue un obstacle majeur à la décarbonisation du secteur de l'énergie.

- Le marché favorisant le charbon, les approches réglementaires (notamment les tarifs de rachat, les systèmes de tarification du carbone, etc.) pourraient être renforcées pour faciliter la transition vers les énergies renouvelables et avoir une chance de suivre un objectif à 2°C.

Note de l’analyste :

Dans cette analyse, nous avons adopté une vision régionale large qui, bien sûr, entraîne encore plus de questions sur la situation de chaque pays. Nous serions heureux de discuter plus en détail de cette analyse avec vous. Si vous êtes intéressé, veuillez nous contacter à research@enerdata.net.