Nouvelle augmentation de la capacité de production et des échanges de GNL (+ 10%) en 2017

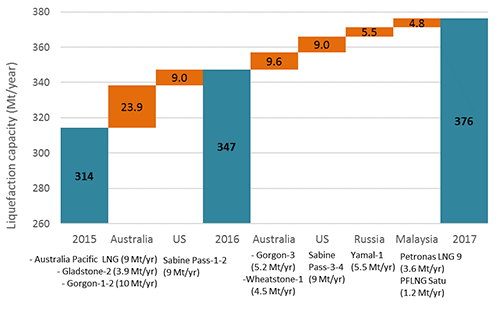

En 2017, les importations mondiales de GNL ont bondi de plus de 25 Mt (+ 10%, soit deux fois plus qu'en 2016) atteignant 280 Mt, en lien avec le développement de nouvelles capacités de GNL. Après un nombre record d'installations annuelles en 2016 (+33 Mt/an), la capacité mondiale de liquéfaction a de nouveau augmenté en 2017, augmentant de plus de 28 Mt/an à 376 Mt/an.

Comme en 2016, les nouvelles capacités ont essentiellement été mises en service en Australie (+23 Mt en 2016 et +9,6 Mt/an en 2017), et aux États-Unis (+9 Mt/an en 2017, comme en 2016). De nouvelles capacités ont également été mises en service en Malaisie (+4,8 Mt/an, dont la première usine flottante de GNL (FLNG) au monde) et en Russie (+5,5 Mt /an).

Figure 1: Nouvelles capacités de liquéfaction ajoutées en 2016 et 2017

Source: Enerdata - World LNG Database

Avec ces nouvelles capacités ajoutées en 2016 et 2017, l'Australie et les États-Unis ont représenté la majeure partie de l'augmentation de la production mondiale de GNL (+25 Mt), avec respectivement +9,9 Mt et +9,5 Mt. De nouvelles capacités ont également permis d'augmenter la production de GNL en Malaisie, tandis que l'amélioration des performances dans les terminaux de GNL a stimulé la production en Angola (multipliée par 4 en 2017 après des années de revers), au Nigeria et en Algérie. En revanche, des arrêts de maintenance planifiée et non planifiée ont réduit la production de 3% (-2,5 Mt) au Qatar.

La forte demande a absorbé les volumes de production supplémentaires et évité la surabondance de l'offre de GNL.

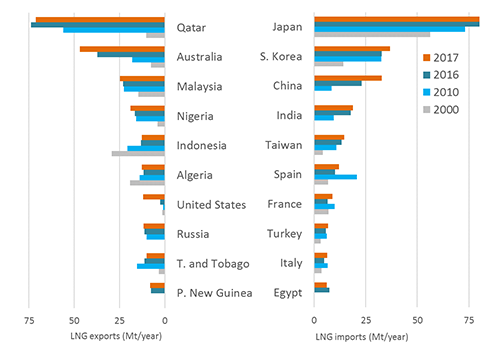

Malgré ces nouveaux volumes de GNL, il n'y a pas eu d'offre excédentaire ni de baisse des prix sur le marché mondial du GNL, la demande restant soutenue. Les importations de GNL ont progressé de plus de 10% en Asie, stimulées par la demande chinoise de gaz et par une demande plus forte du secteur électrique en Corée du Sud et au Japon (faible disponibilité des centrales nucléaires et températures froides). La demande chinoise de gaz a continué à progresser en raison de la croissance économique et des politiques de substitution charbon-gaz, et la hausse des importations de GNL s'est accélérée en 2017 (+ 42% en 2017 à 33 Mt, contre + 23% en 2016). La Chine est presque à égalité avec la Corée du Sud (37 Mt, + 12% en 2017), le deuxième importateur de GNL derrière le Japon (stable à près de 87 Mt).

La hausse des prix spot et des prix du gaz indexés au pétrole a freiné la croissance des importations de GNL en Inde (+6% après +25% en 2016), mais les importations ont nettement augmenté au Pakistan (+56%), à Taïwan (+10%), en Thaïlande (+31%) et en Malaisie (+ 20%).

Les importations de GNL ont également progressé en Europe (+7,1 Mt, +17%), où le seul terminal d'importation de GNL a été mis en service en 2017 (Malte). Les importations ont surtout progressé en Europe du Sud (+ 32% en France, + 33% en Espagne, + 20% en Italie), dans un contexte de chaleur estivale, de faible disponibilité hydroélectrique et de faible production nucléaire. Au contraire, les importations de GNL ont chuté de 35% au Royaume-Uni, en raison d'une forte concurrence des énergies renouvelables dans le secteur électrique et d'une baisse de l'offre en provenance du Qatar.

Figure 2: Dix principaux exportateurs et importateurs de GNL (Mt/an)

Source: Enerdata - World LNG Database

Les importations ont diminué de 7% au Moyen-Orient (-35% aux Émirats Arabes Unis), la production au Qatar ayant diminué. En Égypte, les importations de GNL ont diminué de 18% (-1,3 Mt) (après une augmentation de 21 fois des importations entre 2013 et 2016 à 7,4 Mt) en raison de l’essor de la production de gaz nationale. En Amérique latine, les importations de GNL ont été tirées par le Brésil (+ 33%) et le Mexique (+ 10%, en raison des contraintes sur les importations par gazoduc en provenance des États-Unis). Les importations de GNL au Canada et aux États-Unis sont restées faibles en 2017, car ces deux pays développent leurs ressources gazières nationales et prévoient d'importantes capacités d'exportation de GNL.

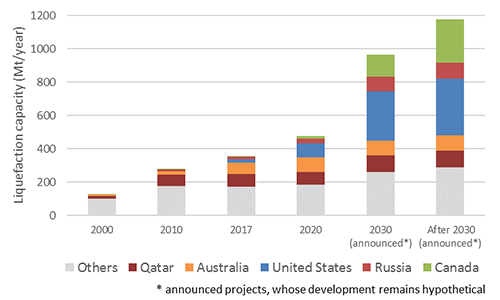

Près de 600 Mt/an de capacités annoncées au Canada et aux États-Unis ... mais seulement 80 Mt/an devraient être ajoutés d'ici 2020

En effet, le Canada prévoit de construire jusqu'à 260 Mt/an de nouvelle capacité de liquéfaction, dont une seule petite unité (Tilbury) est en construction. Seulement 51 Mt/an de nouveaux projets ont été approuvés, mais les incertitudes sur la demande future de GNL, l'escalade des coûts de développement et les contraintes environnementales pourraient retarder leur développement. En effet, quatre projets canadiens de GNL totalisant 62 Mt/an (dont le projet Pacific NorthWest LNG de 18 Mt/an de Petronas) ont été annulés en 2017. De même, près de 320 Mt/an de projets GNL ont été annoncés aux États-Unis (environ 100 Mt/an approuvés), dont 46 Mt/an sont en construction et devraient être mis en service d'ici 2020. La capacité de liquéfaction américaine pourrait alors approcher les 80 Mt/an en 2020 et les Etats-Unis deviendraient le troisième producteur mondial de GNL.

L'Australie, qui a 17 Mt/an en construction et prévus en 2018 (plus 6 Mt/an approuvés), dépassera le Qatar en tant que plus grand producteur de GNL dès 2018. L’Australie pourrait cependant être bientôt rattrapé par le Qatar, qui prévoit d'ajouter 23 Mt/année en 2023, et par la Russie, qui prévoit d'ajouter 71 Mt/an d'ici 2025.

Figure 3: Capacités de production de GNL existantes et prévues (Mt/an)

Source: Enerdata - World LNG Database

La nouvelle production de GNL à partir des capacités en construction devrait être absorbée rapidement par la demande croissante en provenance d'Asie et d'Amérique Latine. Malgré tous les projets en développement - en particulier aux États-Unis et au Canada - peu de décisions finales d'investissement (FID) ont été prises jusqu'à présent. En effet, une seule FID – pour le projet Coral FLNG de 3,4 Mt/an au Mozambique – a été prise en 2017 (deux en 2016). La demande croissante de GNL des pays émergents pourrait ainsi entraîner une pénurie mondiale d'approvisionnement au début des années 2020.